1年半前くらいにauの住宅ローンに変動で借り換えした当時、0.3%とかだった記憶があるんだけど今ってこんなに上がってたの!?

試算してないけど、どのくらい返済額アップしたんだろうか…

みんな金利どんくらいで組んでる?

1%くらいの時に固定で組んでた人はホッとしてるかも

>>33

間違いなくまだ上がるよね

固定ほどまでは上がらないと思ってる(願ってる)けどどうだか・・・

>>34

よく見たら毎月の返済額は変わらないので、6月くらいの分から元本分5,000円が利息に多く充てられるみたいだった

でもこれって元本の減りが遅くなるって事だけど、仮に60歳で払い終わるように組んでるとしたら、最後の年とかで残り分をドカンと払わないといけないの?

どこかのタイミングで金利上昇分を払わないといけないだろうけど

>>36

月々の返済額は5年ルールで固定されてるよ

その中で金利が変動すれば元本と利息の割合が変わる

だから月々の金額は金利がどう変わろうと5年間変わらない

ちなみに、金利が適応されるのは、大体の銀行は半年ごと

なので、元本と利息の割合が変動するのは半年ごとってわけ

5年後

その時点のローン残高とその時の金利で、また改めて60歳までの返済計画が再計算される

この再計算を5年毎にくりかえす

だから60歳時点での残債あるとすれば、最後の5年間で上がった利息差分ということになる

なるほどなぁ

仮に今月10万払ってるとして、5年ルール経過後に再計算されて、利率上がってればそこから5年間は月11万の支払いになるかもってことか

変動の問題は月々の返済額ではなく、元本の返済額が少なくなることと

最悪の場合、未払い利息が発生することやね

ちなみに自分は前回の上昇で元本と金利それぞれ5000円ずつ上下した、今回もまた5000円ずつ変わるんやろなあ

みんな余裕のよっちゃんなんでしょ?

そーそー年収自慢とか金利上がったら一括返済するだけってよく言ってるしね

もう一気に2%3%にしちゃって良いんだけどな

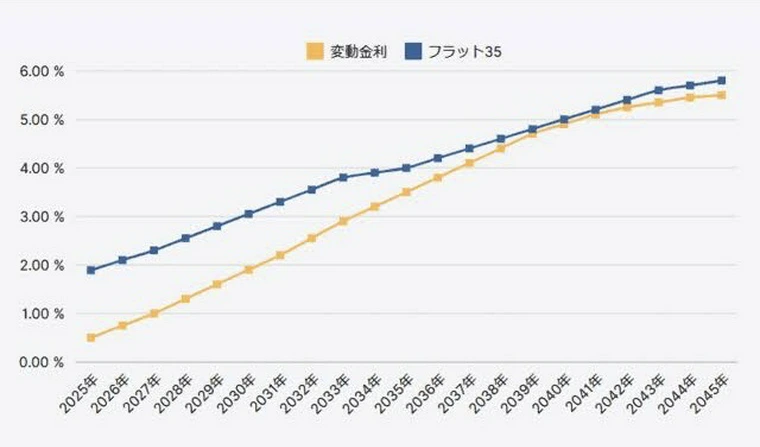

https://i.imgur.com/EblZ21e.jpeg

こんな予想もあるみたいだけど

国が20年以上インフレ放置するのか笑

20年でどれだけ物価あがる想定なんだろ

それでカツカツになったりはしないだけで

そうそう

ニュースで取り上げられてる物価上昇とかインフレの方が深刻だし、それに比べて住宅ローンの金利上昇なんて微々たる門で、住宅ローン組んでる方が得ですらある

目先のお金を惜しんで元利均等選ぶよりも、支払い増えても元本を返していく元金均等の方がいいよ

借りる時の自分にそう言ってやりたいよ

それでも当時は勉強したつもりだったけど、実際に借りてから学んだ事の方が多かったなあ

繰上げ返済したらええやん

ローン控除ある間は元利均等の方がいい

変動金利で組んで余剰金を全て投資(新NISA S&P500)に突っ込めば将来安泰と思っていたら

まさかの金利爆上げ未来リスクと米国株安ドル暴落でトリプルパンチ

メディアや周りが言うがままに実行してきた私がバカでした

最低限の頭金で円を確保して投資せず

固定金利で1%強くらいで住宅ローンを組んでいた人間たちが勝ち組だった

世の中の大多数は必ず養分になってゲームに負けるようになってるのねorz

自分は固定0.75だけど

以前にココで金利なんて上がる訳が無いだろ!と変動民から情弱だと散々馬鹿扱いされたよ

コメント